お知らせNEWS&TOPICS

平成30年4月1日から事業承継税制が大きく変わります-NEWS&TOPICS-

-

お知らせ

2018/07/27 -

平成30年度税制改正において、事業承継時の贈与税・相続税の納税を猶予する事業承継税制が大きく改正され、10年間限定の特例措置が設けられました。申請の窓口は都道府県庁です。

<前提>

特例の適用を受けるためにはまず以下の2点の行動をしなければなりません。

① 平成30年4月1日から平成35年3月31日までに「特例承継計画」を提出する

② 平成30年1月1日から平成39年12月31日までに自社株を贈与・相続(遺贈を含む)で取得する。

*平成29年12月31日までの贈与・相続についてはこの特例を受けることはできません。

<拡充した内容>

◆適用の入り口要件を緩和 ~事業承継にかかる負担を最小化~

現行 改正後

猶予の対象となる株式数 上限2/3 全株式が対象

猶予割合 80% 100%

承継代表者 一人の先代経営者から一人の後継者へ 複数の株主から代表者である代表者(最大3名)への承継も対象

従前は全株式を相続しても2/3×80%=53%しか猶予されませんでしたが特例では100%猶予となります。また承継代表者は3人までOKと緩和されたので、兄弟で会社を承継する場合には非常に適用しやすくなりました。複数人で承継する場合は議決権割合の10%以上を有し、かつ議決権保有割合上位3位までの同族関係者に限ります。また先代経営者からの贈与・相続後は、他の株主からの贈与等も猶予の対象となり、税金のハードルを受けることなく盤石な経営体制を確立することができます。

◆税制適用後のリスクを軽減 ~将来不安を軽減し税制を利用しやすく

現行 改正後

後継者が自主廃業や売却をする際の納付税額 承継時の株価を基に贈与・相続税が課税される 売却額や廃業時の評価額を基に納税額を再計算

雇用の維持 5年間で平均8割以上の雇用の維持ができなければ猶予打切り 5年間で平均8割以上の雇用を未達成でも猶予を継続可能(届出が必要)

従前はいざ経営が立ちいかなくなったりM&Aで売却の道を選択した場合、雇用を維持できなくなったときは猶予打ち切りとなり負担しきれない税額を納めなければならないという不安から適用を断念することもありましたが、改正後は認定支援機関の指導を受けて何とか継続させる方向での後押しをイメージしています。

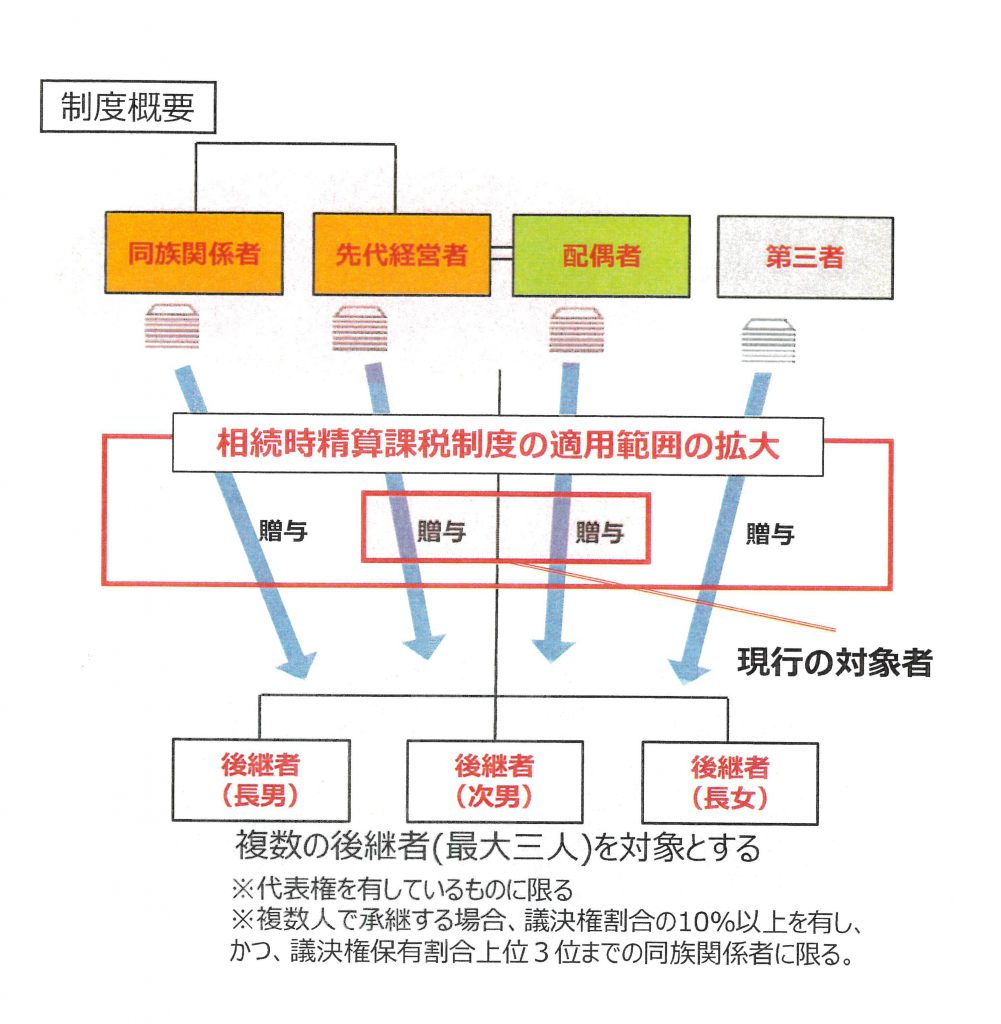

◆事業承継税制の特例に伴う相続時精算課税制度の適用範囲の拡大

相続時精算課税制度は原則として直系卑属への贈与のみが対象。事業承継税制の適用を受ける場合には60歳以上の贈与者から20歳以上の後継者への贈与を相続時精算課税制度の対象とする。(甥姪や姪孫なども対象となります。)これにより猶予取り消しになったときに過大な贈与税負担が生じないようにできる可能性があります。

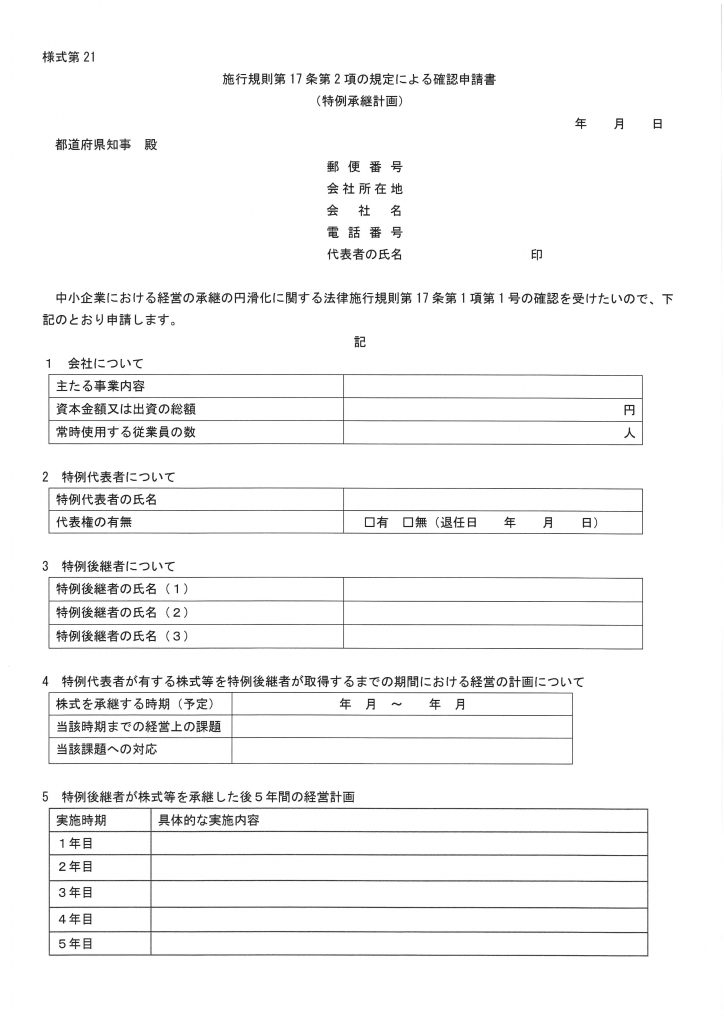

申請様式は次の通りです。