お知らせNEWS&TOPICS

寄与分の取り扱い改正について-NEWS&TOPICS-

-

お知らせ

2018/09/18 -

平成30年7月6日に公布された民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号)により寄与分の取り扱いが改正されました。

Ⅰ.寄与分とは

例えば相続人として子Aと子Bがいたとします。

子A 飲食店を経営している父を助けて店を切り盛りし、大いに繁盛させて財産の維持増加に多大の貢献をした。

子B 早くから親元を離れて独立した生活をし、店の経営には一切関与していない。

このような場合に父の相続について法定相続分による遺産分割をするとAの貢献は財産として評価されず相続人間の公平感を損ねかねません。これを回避し実質的な公平を担保するためにAの貢献を相続において考慮しようと昭和55年に創設されたのが寄与分です。Ⅱ.寄与分がある場合の具体的な相続分

① 相続時の遺産から寄与分の額を控除して「みなし相続財産」としこれに法定相続分(若しくは指定相続分)を乗じて一応の相続分を算出する。

② 寄与分を受ける人は上記①に寄与分を合計して相続分を確定する。

例えば上記Ⅰの相続関係で遺言書による相続分の指定なし、遺産額が5,000万円、寄与分が1,000万円あった場合

子A (5,000万円-1,000万円)×1/2+1,000万円=3,000万円

子B (5,000万円-1,000万円)×1/2=2,000万円

となります。Ⅲ.寄与分の要件

寄与分は相続人間の同意があれば遺産分割協議で渡すことができますが、相続人間が反目している場合には寄与分として認められる金額を明らかにしなければなりません。寄与分が認められるためには、寄与行為が①特別な寄与であって、さらに②生前の遺産の維持または増加について貢献することが必要となります。

① の特別な寄与とは夫婦関係や同居する親子関係で当然するべき生活補助など、寄与行為があれば常に認められるものではなく、それが「顕著な貢献」であり、かつ「無償の貢献」である必要があります。

② また財産の維持・増加させるものでなければなりません。その後その増加した財産が被相続人によって費消され相続財産として残っていなくても認められます。

<例示>

・被相続人の財産は自宅しかなかったため、被相続人の生活費を子の1人が長期間に亘って支出したため被相続人の財産を処分しなくて済んだ。

・相続人である子の1人が病弱な母に代わって家事や介護に尽くし、被相続人である父がヘルパー費用を免れた。

・被相続人と同居・同一生計の子が、被相続人の店の経営を手伝って無給で働いたことにより被相続人の相続財産が増加した。Ⅳ.改正点

従来の寄与分 ⇒ 相続人に限定

改正民法 ⇒ 相続人以外の親族も対象相続人以外の親族が、被相続人の療養看護等を行った場合、一定要件のもとで相続人に対して金銭の支払いを請求することができる。

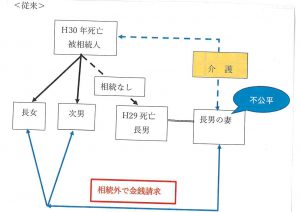

<イメージ>

亡き長男の妻が被相続人の介護をしていた場合

● 被相続人が死亡した場合、相続人(次男・長女)は被相続人の介護を全く行っていなくても相続財産を取得できる。

● 他方長男の妻は、どんなに被相続人の介護に尽力しても相続人でないため、被相続人の死亡に際し相続財産をもらえない。

↓

● 遺産分割の手続きが複雑にならないように遺産分割は現行法と同様、相続人(次男・長女)だけで行うこととし、相続人に対する金銭の請求を認めることにしたもの。

● 請求手続きは家庭裁判所が介在する。Ⅴ.問題点

上記例で、長男の妻は寄与分を受取ると相続税の納税が必要と思われる。

長男の妻は、相続人ではないので、通常の相続税に2割の加算をすることとなります長男に代襲相続人である子(被相続人の孫)がいれば長男家族として遺産の分配を受けることができます。代襲相続人がおらず、長男の妻に貢献分を渡したい場合は、①生前贈与で渡す、②遺言書で遺贈する、③死因贈与契約を結ぶ、④養子に入れて相続人として相続させるなど考えられます。④の場合、相続財産額が大きく、養子の法定相続分が寄与分としての金額を大きく上回り、他の相続人と均衡がとれない場合は、遺言書で長男の妻に対する相続分を指定(遺贈を含む)し、生前に養子である長男の妻に遺留分の放棄をしてもらうと、相続税の加算なしで寄与分の適正額をあげられます。