お知らせNEWS&TOPICS

住宅ローン控除特例措置と新型コロナウィルス感染症の影響による適用要件緩和-NEWS&TOPICS-

-

お知らせ

2020/07/21 -

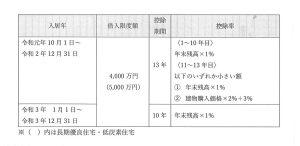

◆住宅ローン控除は、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の1%を所得税(一部、翌年の住民税)から10年間控除できる制度です。(適用期限:令和3年12月31日)

◆住宅ローン控除特例措置

消費税率10%が適用される住宅の取得等をして、令和2年12月31日までの間に入居した場合は、控除期間が13年間となります。(下表参照)

◆個人住民税(令和2年度から)

上記のとおり、所得税の住宅ローン控除が3年間延長されましたが、その延長期間内(11~13年目)に所得税から控除しきれない額についても、個人住民税から控除されます。 これまで、適用期間は「住民税の納税通知書が送付された時まで」でしたが、令和1年度以降は、期限後に所得税の申告があった場合でも、住民税において控除が適用されることになりました。

◆新型コロナウィルス感染症の影響による適用要件の弾力化

新型コロナウィルスの影響により、入居が令和2年12月31日に遅れた場合でも、以下の要件を満たし、令和3年12月31日までに入居すれば特例措置の対象となります。

① 一定の期日までに契約が行われていること

注文住宅:令和2年9月30日

分譲住宅・既存住宅の取得、増改築:令和2年11月30日

② 新型コロナウィルス感染症の影響によって、住宅への入居が遅れたこと

相続、遺言、贈与のご相談なら東京都中央区の薬袋税理士事務所

初回のご相談は無料で承っております。

ご相談・お問合せはこちらのURLからどうぞ。